Dos alternativas para que

Dos alternativas para que

elijas cómo pensionarte

En Colombia existen dos regímenes pensionales diferentes: el Régimen de Ahorro Individual con Solidaridad (RAIS) y el Régimen de Prima Media (RPM). Debes saber que ambos sistemas difieren en su financiación, administración de los recursos, requisitos para acceder a la pensión y cálculo de prestaciones.

Cada caso es diferente, a algunas personas les conviene más Colpensiones y a muchos más un Fondo de Pensiones como Colfondos.

Las siguientes situaciones afectan el sistema:

Altos niveles

de informalidad

Hoy, del total de trabajadores activos, solo una tercera parte tiene empleo formal, es decir, solo 3 de cada 10 ocupados cotizan al régimen pensional.

Un sistema público

costoso e inequitativo

El régimen público de pensiones es altamente costoso: todos como Estado hemos pagado en el último año $41 billones para financiar las pensiones de más de dos millones de personas. Adicionalmente, los subsidios del régimen público se dirigen a financiar las pensiones más altas, en detrimento de quienes menos devengan.*

Un país que envejece,

con menos jóvenes cotizando

La realidad demográfica de nuestro país indica que cada vez hay más adultos mayores y menos jóvenes para pagar las pensiones de los primeros. Así mismo, el nivel de empleo disminuye considerando que trabajos que antes desempeñaban asalariados, hoy se ejecutan a través de robots, desarrollos de inteligencia artificial y algoritmos.

Conoce las principales diferencias entre ambos Regímenes Pensionales en este video explicativo.

*Fuente: ASOFONDOS.

En nuestro país existen dos formas o regímenes para acceder a la pensión:

El Régimen de

Prima Media (RPM):

Es administrado por la entidad pública Colpensiones, su financiación depende de las cotizaciones de los afiliados a ese régimen, y dado que dichas cotizaciones son insuficientes, los recursos restantes los tiene que poner el Gobierno Nacional cada año.

En este régimen un trabajador debe completar al menos:

Sin embargo, estimaciones del Ministerio de Hacienda y del Banco de la República, muestran que solo uno de cada diez trabajadores alcanza a cumplir dichas condiciones.

¿Y qué sucede con quienes no logran acceder a la pensión?

Quienes no se pensionan en este régimen, generalmente la población de más bajos ingresos, reciben menos dinero del que recibirían en el Régimen de Ahorro Individual (RAIS), porque no se les reconoce ningún tipo de interés real por sus aportes, esto significa que los recursos aportados en el régimen público por un trabajador no generan rentabilidad.

¿Y el régimen

privado (RAIS)?

El Régimen de Ahorro Individual con Solidaridad, como su nombre lo indica, se basa en el ahorro. En él, cada afiliado tiene unos recursos que son de su propiedad y que están depositados en una Cuenta de Ahorro Individual (CAI) para la vejez. Esas cuentas, como la de más de 15 millones de afiliados a este régimen, son administradas por Administradoras de Fondos Privados de Pensiones (AFPs) como:

En Colfondos, nuestro objetivo es lograr la mejor rentabilidad posible, para permitir el crecimiento del ahorro.

Tu pensión dependerá del monto ahorrado: cuanto más ahorres y cotices con regularidad, más alta será tu pensión.

¿Cómo te pensionas en este régimen?

Ten en cuenta que en el RAIS, la condición más importante para pensionarte es alcanzar un monto de capital necesario, al cual puedes llegar a través de los aportes periódicos que realizas en tu CAI y los rendimientos que un fondo de pensiones privado como Colfondos logra para ti.

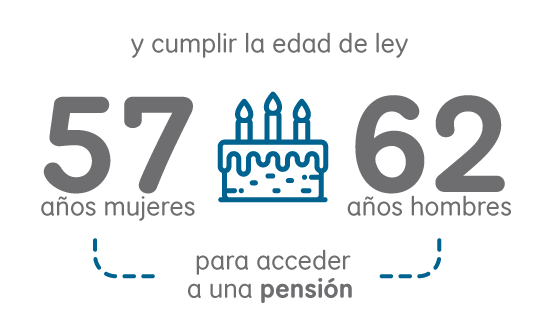

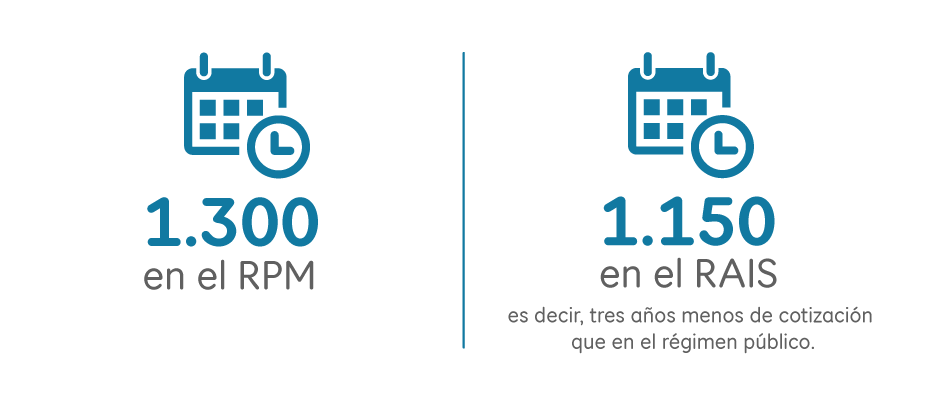

Si por alguna razón no alcanzas el capital requerido y has llegado a la edad de pensión (mujer 57 años, hombre 62 años), entonces puedes acceder a la pensión a través de otra vía: tener 1.150 semanas de cotización (3 años menos que en el RPM, el cual exige 1.300 semanas).

Las personas jóvenes, que están iniciando su vida laboral y les falta más tiempo para llegar a la edad de pensión, pueden aprovechar mejor las ventajas que ofrece el RAIS.

Ventajas especiales que ofrece este sistema

Quienes ahorran en este sistema, y especialmente las personas jóvenes, pueden aprovechar mejor las ventajas de ahorrar en el RAIS porque al hacerlo están construyendo su pensión en dos vías:

Esto significa que, durante el tiempo que coticen, están aumentando el capital ahorrado a través de sus aportes y de los rendimientos que el Fondo de Pensiones logra a través de su inversión y, al mismo tiempo, están acumulando semanas de cotización.

¿A las personas con ingresos entre 1 y 2 salarios mínimos les conviene un régimen en particular?

Para el caso de las personas con estos ingresos, la mesada pensional a la que accederían es similar en ambos regímenes; la diferencia radica básicamente en el número de semanas requeridas para acceder a la pensión:

Quienes no logran pensionarse recibirán más dinero si se encuentran en el RAIS, ¿por qué?

Porque recibirán la totalidad de sus ahorros con reconocimiento de la inflación y, muy importante, con rendimientos reales.

Veamos esto en un ejemplo:

Un trabajador, que cotizó solo 10 años por un salario mínimo y que está en un fondo privado (RAIS), recibirá cerca de 33 millones de pesos como devolución de saldos. Pero si el mismo trabajador estuviera en el RPM, recibiría cerca de 12 millones de pesos como indemnización sustitutiva. La razón de esta gran diferencia es que en el RAIS se invierte el ahorro de cada trabajador para generar rentabilidad que es solo suya y es depositada junto con sus aportes en su Cuenta de Ahorro Individual. En el RPM, por el contrario, los aportes que realizan los trabajadores actuales se destinan a un fondo común, cuyo propósito no es la rentabilidad, sino el pago de las mesadas de los actuales pensionados.

Lo que les conviene a algunos no necesariamente te conviene, cada caso es único

Cada caso y cada persona tiene unas características particulares, por lo cual debes tener una asesoría especializada como la que se ofrece en el esquema de Doble Asesoría. Esta te permite hacer un análisis a profundidad y con información objetiva, para que tomes la mejor decisión en beneficio de tu futuro pensional.

Por desconocimiento, no tomes malas decisiones en materia pensional

Hasta hace dos años, los traslados entre regímenes pensionales se hacían de manera informal, no se tenían en cuenta la historia laboral de cada trabajador, sus circunstancias y objetivos a futuro. Gracias a un estudio del Ministerio de Hacienda, se descubrió que:

de los trabajadores perdieron o desmejoraron sus condiciones y, lo más alarmante, no tuvieron la oportunidad de pensionarse por cambiarse a Colpensiones.

¡Recuerda! Cada caso es único.

Por eso, el proceso de Doble Asesoría te brinda información, para que tomes una decisión correcta y no te apresures a realizar un cambio de régimen pensional.

La Doble Asesoría es un mecanismo que creó el Gobierno, para que tomes la mejor decisión en caso de contemplar el traslado de régimen pensional. Esto se hace con una asesoría bajo criterios técnicos y objetivos, tanto en el régimen al cual perteneces, como al que consideras trasladarte.

La Doble Asesoría no debe entenderse como un requisito para trasladarse de régimen, sino como un mecanismo para informarte y ayudarte a tomar la decisión personal que más te conviene para tu futuro pensional.