Maximiza tus ingresos planificando tu ahorro pensional, lo que te permitirá pensionarte rápidamente con una mejor mesada.

En Colfondos puedes realizar Aportes Voluntarios a tu Fondo de Pensiones Obligatorias, estos serán considerados como un ingreso no constitutivo de renta, lo que significa una reducción en la base de tu retención en la fuente y por ende en el impuesto de renta.

*Este beneficio existe desde el 2018 con un límite máximo del 25% de tus ingresos mensuales y no puede exceder de 2.500 UVT al año.

Ten en cuenta:

Si estás haciendo Aportes Voluntarios en el Fondo de Pensión Obligatoria y son retirados para un fin distinto al pensional, por disposición legal de la Ley de Financiamiento de 2018 ratificada por la Ley 2020 de 2019, se practicará una retención en la fuente, correspondiente al treinta y cinco por ciento (35%) sobre el capital y los rendimientos financieros retirados; adicionalmente, debes tener presente que los retiros de la Cuenta de Ahorro Voluntario en el Fondo de Pensión Obligatoria tardan seis (6) meses en hacerse efectivos a partir del momento de la solicitud.

Que la tranquilidad de hoy haga parte de tu futuro mejorando tu ahorro pensional.

Una oportunidad para todos

Esta opción aplica a los afiliados (asalariados o independientes) de Colfondos al Régimen de Ahorro Individual con Solidaridad (RAIS).

Empieza hoy

Cuando empieces a realizar tus Aportes Voluntarios estos entrarán en el Fondo de Pensión Obligatoria donde tengas tus aportes a pensión actuales (Moderado, Conservador, Mayor Riesgo)

Te guiamos

Cuentas con la orientación y apoyo a través de nuestros asesores y consultores comerciales, los cuales están capacitados para identificar y atender tus necesidades.

Colfondos te brinda un servicio especializado de Gestión Patrimonial

Tienes múltiples opciones para realizar tus Aportes Voluntarios, ya sea mediante el Fondo de Pensiones Obligatorio o a través de las alternativas de inversión que el Fondo de Pensiones Voluntarias pone a tu alcance.

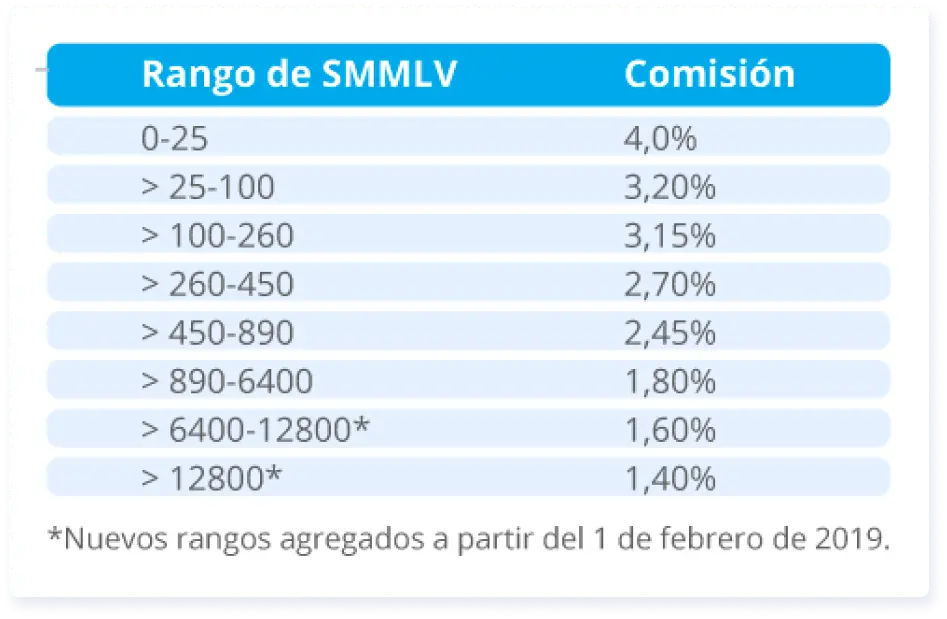

Te premiamos por realizar Aportes Voluntarios a Pensión Obligatoria

Como motivación para incentivar el ahorro, Colfondos premia a los afiliados que realicen este tipo de aportes de acuerdo al monto disponible en su cuenta. A mayor cantidad de ahorro, menor será la comisión de administración de estos recursos.

Adicional Colfondos tiene como objetivo lograr los mejores retornos posibles para sus afiliados, y en ese sentido, ha ocupado lugares sobresalientes en rentabilidad.

Una sola decisión y múltiples formas para empezar a hacer tus Aportes Voluntarios.

Si eres empleado

Puedes hacerlo a través del área de gestión humana de tu empresa

Solicita por escrito el descuento del Aporte Voluntario con destino a tu Fondo de Pensiones Obligatorias, indicando que este aporte se utilice para reducir la base de retención en la fuente.

Si eres independiente

Solicita por escrito a tu pagador contratante descontar el Aporte Voluntario de tu pago mensual y destinar estos recursos a tu Fondo de Pensiones Obligatorias para reducir tu base de retención.

Tienes la opción de hacer aportes directos mediante tu operador PILA, incluyendo en el pago mensual el valor del Aporte Voluntario a tu Pensión Obligatoria.

Diligencia el formato y dirígete a una oficina de Colfondos

Al realizar Aportes Voluntarios a Pensión Obligatoria, además de obtener beneficios tributarios, puedes diseñar una estrategia para incrementar tu ahorro y mejorar tu pensión al momento de tu retiro. De esta manera, podrás disminuir tu Brecha Pensional y acceder a una jubilación más sólida.